Инвестиционный капитал россиян во 2 кв. 2024 года оценивается в 115–120 трлн рублей

Общий объём денег, которые россияне инвестируют либо имеют на счетах в банке или наличными, по итогам 2 квартала 2024 года оценивается в 115–120 трлн рублей.

При этом 50 трлн рублей граждане России положили на банковские депозиты и ещё 35–45 трлн рублей вложили в покупку квартир с инвестиционной целью (перепродажа после строительства новостройки или для сдачи в аренду).

Деньги, которые россияне хранят «под подушкой», по оценке Аналитического центра PARUS составляют 15 трлн рублей.

Только 10,9 трлн рублей россияне активно инвестируют, однако в структуре инвестиционного капитала это всего лишь 9% от имеющихся у россиян финансовых активов, из которых 9,7 трлн рублей (или 8%) находятся на фондовом рынке России.

В коммерческую недвижимость россияне инвестируют крайне мало (0,3% от инвестиционного портфеля физлиц), что отражает с одной стороны пока ещё невысокую финансовую активность граждан России на фондовом рынке, а с другой стороны молодость рынка финансовых продуктов инвестирования в коммерческую недвижимость, доступные для частных инвесторов. Рынок ЗПИФов коммерческой недвижимости, доступный для частного инвестора стал активно развиваться и расти с 2020 года, когда паи фондов стали массово доступны частным инвесторам для инвестиций через покупку паёв ЗПИФов на МосБирже.

Потенциал развития рынка ЗПИФов коммерческой недвижимости в России высок. Так, например, на рынках с более чем 50-летней историей развития фондового рынка (Америка, Европа, Азия) доля инвестиций в коммерческую недвижимость составляет 10-20% в структуре всего инвестиционного портфеля. На американском рынке более 40% домохозяйств инвестируют в коммерческую недвижимость через биржевые продукты (REIT-ы, аналоги российских ЗПИФов недвижимости). В России доля инвестиций в коммерческую недвижимость составляет всего 0,3%.

Почему не нужно инвестировать в жилую недвижимость

Современные люди привыкли к бесконечному росту стоимости квартир и… даже мысли нет, что всё это может схлопнуться. Хорошие объекты всегда будут в цене, а будет ли в цене 20-метровая квартира в чистом поле?

Инвестору в жильё (квартиры) нужно заранее думать, кому это всё он будет продавать...

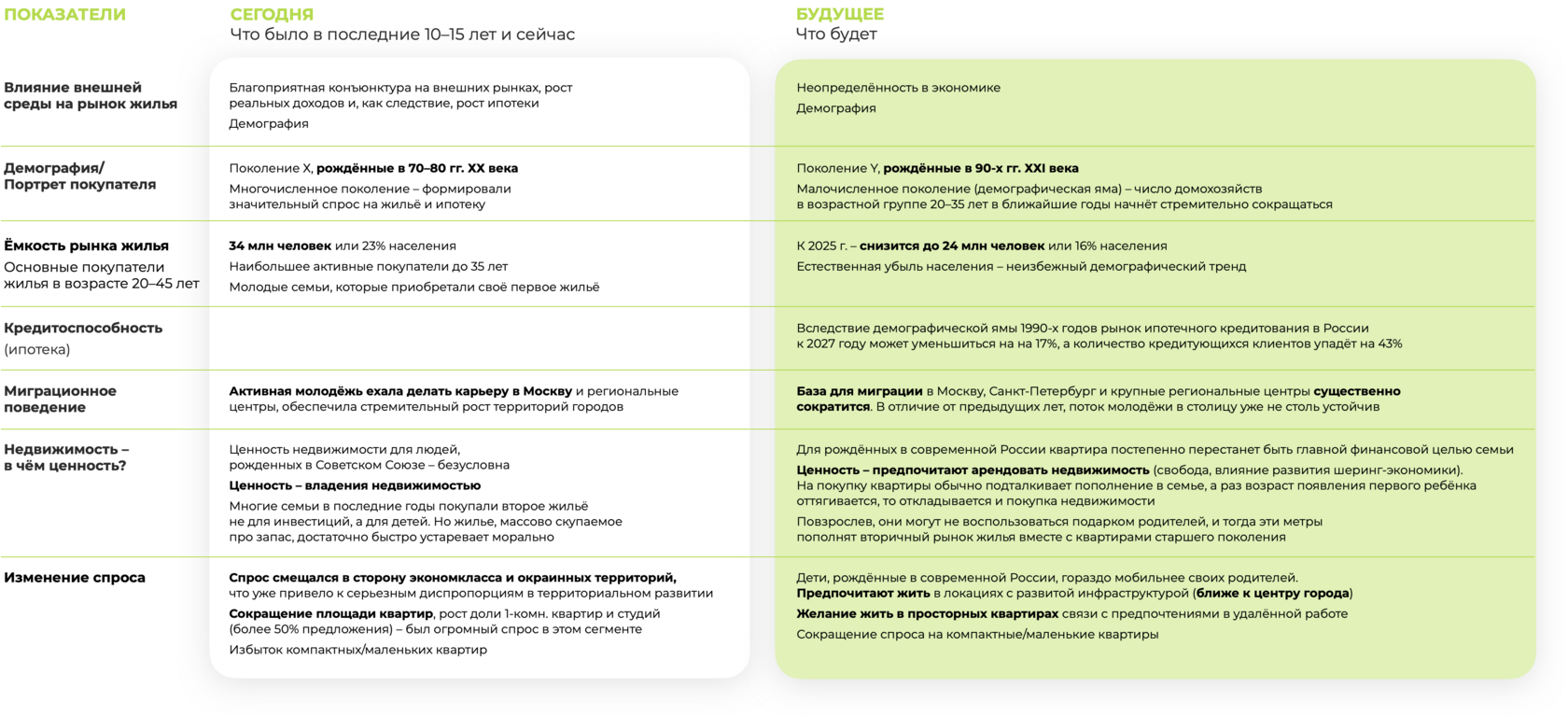

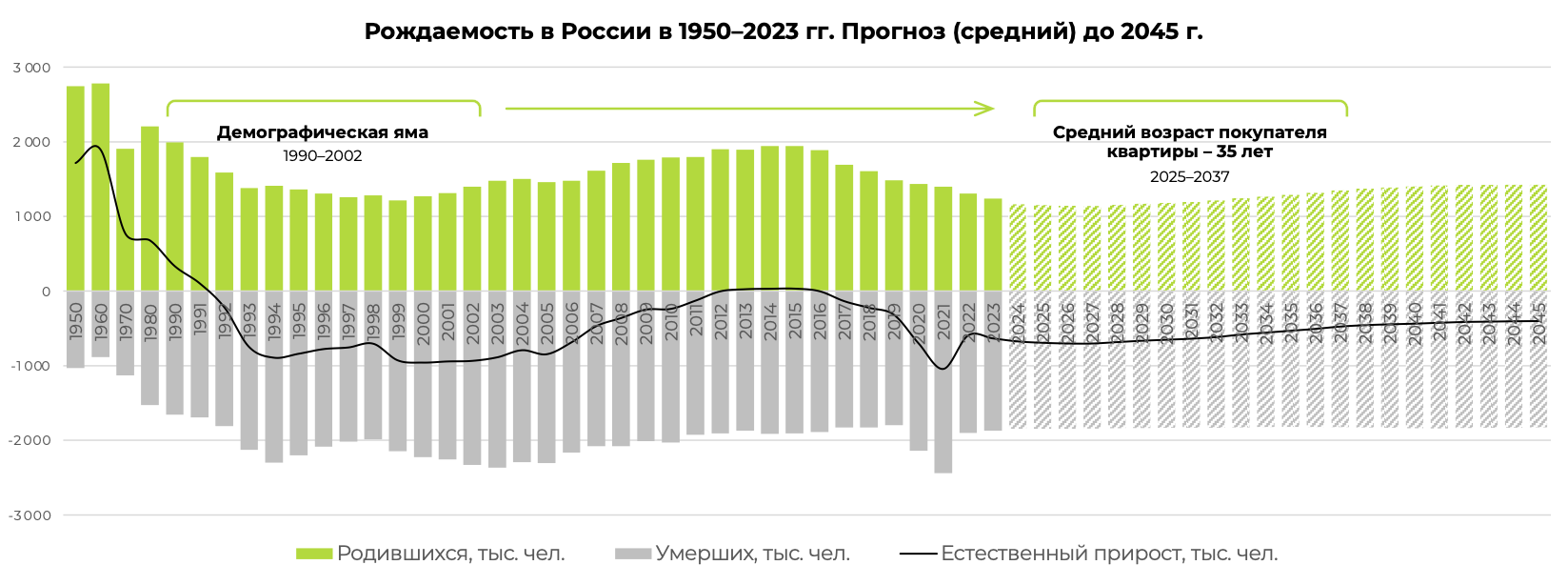

Демография

Рынок жилья в ближайшие годы изменят совсем не экономические факторы, цены на нефть или дешёвая ипотека. Его изменит демография.

Основа платёжеспособного спроса на покупку квартиры – это люди 30 – 50 лет.

Общий объём денег, которые россияне инвестируют либо имеют на счетах в банке или наличными, по итогам 2 квартала 2024 года оценивается в 115–120 трлн рублей.

При этом 50 трлн рублей граждане России положили на банковские депозиты и ещё 35–45 трлн рублей вложили в покупку квартир с инвестиционной целью (перепродажа после строительства новостройки или для сдачи в аренду).

Деньги, которые россияне хранят «под подушкой», по оценке Аналитического центра PARUS составляют 15 трлн рублей.

Только 10,9 трлн рублей россияне активно инвестируют, однако в структуре инвестиционного капитала это всего лишь 9% от имеющихся у россиян финансовых активов, из которых 9,7 трлн рублей (или 8%) находятся на фондовом рынке России.

В коммерческую недвижимость россияне инвестируют крайне мало (0,3% от инвестиционного портфеля физлиц), что отражает с одной стороны пока ещё невысокую финансовую активность граждан России на фондовом рынке, а с другой стороны молодость рынка финансовых продуктов инвестирования в коммерческую недвижимость, доступные для частных инвесторов. Рынок ЗПИФов коммерческой недвижимости, доступный для частного инвестора стал активно развиваться и расти с 2020 года, когда паи фондов стали массово доступны частным инвесторам для инвестиций через покупку паёв ЗПИФов на МосБирже.

Потенциал развития рынка ЗПИФов коммерческой недвижимости в России высок. Так, например, на рынках с более чем 50-летней историей развития фондового рынка (Америка, Европа, Азия) доля инвестиций в коммерческую недвижимость составляет 10-20% в структуре всего инвестиционного портфеля. На американском рынке более 40% домохозяйств инвестируют в коммерческую недвижимость через биржевые продукты (REIT-ы, аналоги российских ЗПИФов недвижимости). В России доля инвестиций в коммерческую недвижимость составляет всего 0,3%.

Почему не нужно инвестировать в жилую недвижимость

Современные люди привыкли к бесконечному росту стоимости квартир и… даже мысли нет, что всё это может схлопнуться. Хорошие объекты всегда будут в цене, а будет ли в цене 20-метровая квартира в чистом поле?

Инвестору в жильё (квартиры) нужно заранее думать, кому это всё он будет продавать...

Демография

Рынок жилья в ближайшие годы изменят совсем не экономические факторы, цены на нефть или дешёвая ипотека. Его изменит демография.

- Россия оказалась на пороге демографического кризиса или даже в самом его эпицентре в результате демографической ямы 1990-х годов. Заметно сокращение трудоспособного населения. Безработица в 2024 году находится на рекордно низком уровне − 2,4% в июне 2024 года, в очередной раз обновив исторический минимум (за весь период наблюдений показателя с 1991 года). Особенно не хватает молодежи.

- К 2030 году дефицит сотрудников составит 2,4 млн человек (Минтруд)

- Демографические факторы влияют на рынки медленно, но неизбежно. Невидимая рука демографии остановит бессмысленное разрастание городов вширь, исправит диспропорции в структуре предложения жилья и сделает рынок более гармоничным.

- Демография окажет структурное влияние на рынок. Экономика, нефть и ипотека могут скорректировать общий объём рынка, но независимо от этого число домохозяйств в возрастной группе 20–35 лет в ближайшие годы начнёт стремительно сокращаться. Эта группа уже не сможет определять движение рынка. Драйвером рынка станут семьи, которые будут улучшать жилищные условия.

- Постепенно девелоперы смогут перестроить структуру предложения и переориентироваться на потребности семей, нуждающихся в расширении жилплощади (люди в возрасте 30–45 лет). Эти изменения неизбежно коснутся территориального развития рынка.

- Процесс смены поколения. Поколение 90-х – это самое малочисленное поколение в истории России. Именно они через 5 – 10 лет будут формировать основной спрос на квартиры.

- Их более чем в половину меньше сегодняшнего поколения, которое и скупает все квартиры на рынке + это поколение мало рожает и будет рожать ещё меньше все ближайшие годы. Если у тебя нет детей, то и смысла напрягаться ради новой ипотеки и покупки дополнительной квартиры у тебя нет....

Основа платёжеспособного спроса на покупку квартиры – это люди 30 – 50 лет.

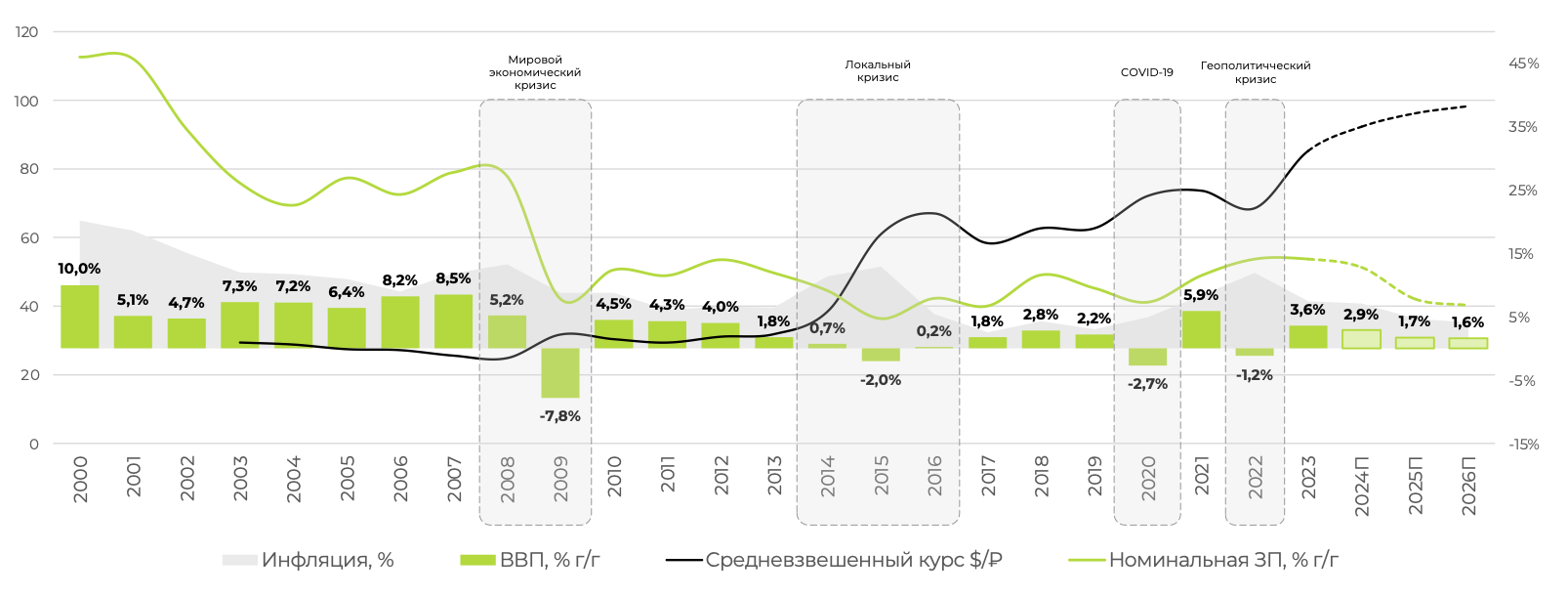

Макроэкономика

- Сокращение динамики роста ВВП – до 1–2% в 2026 году

- Повышены прогнозы по инфляции – доходы населения будут расти на 6,8% при инфляции 4,0% в 2026 году

- Российский рубль будет обесцениваться в среднем на 5% в год (в 2024–2026 гг.)

- Будут ли снижаться реальные доходы населения? Снизится ли спрос на квартиры?

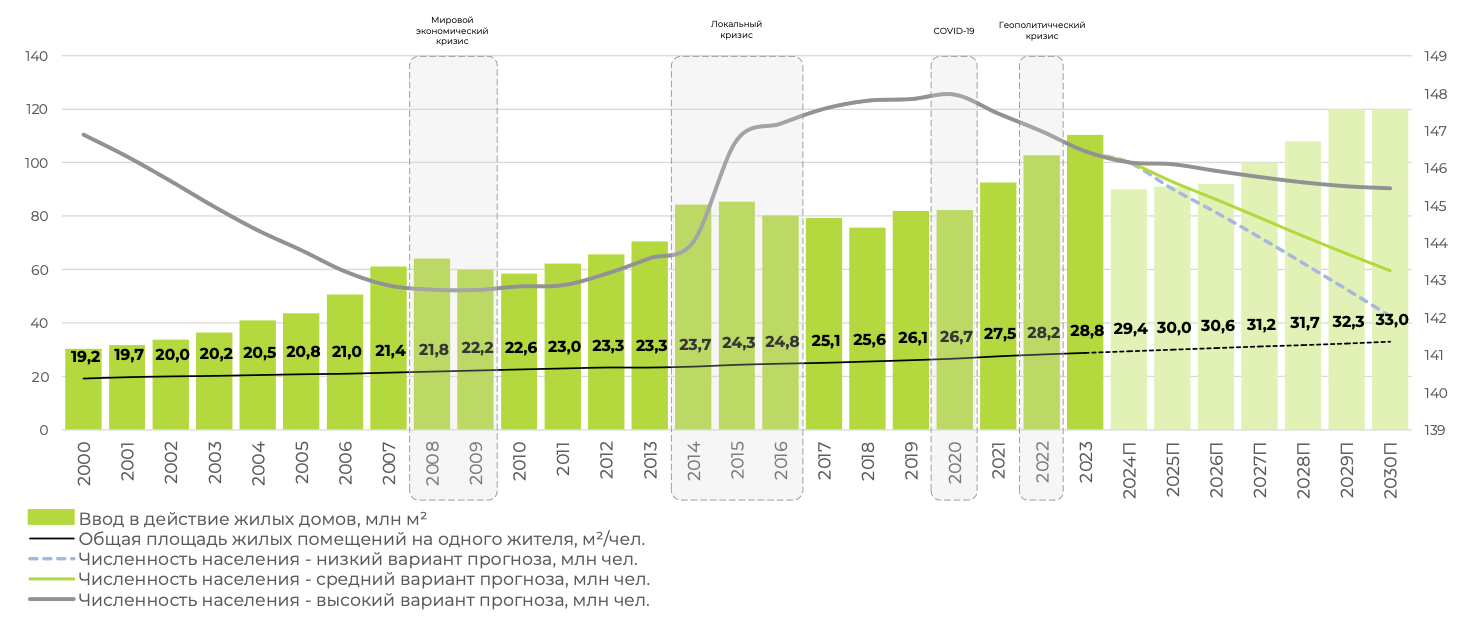

Жилищное строительство

- Сокращение численности населения даже при позитивном варианте прогноза – на 1 млн. человек к 2030 году

- Высокие объёмы строящегося жилья – на уровне 100–105 млн м² ежегодно на протяжении 2024–2030 гг.

- Будет ли избыток предложения квартир на рынке? Будет ли падать стоимость квартир?

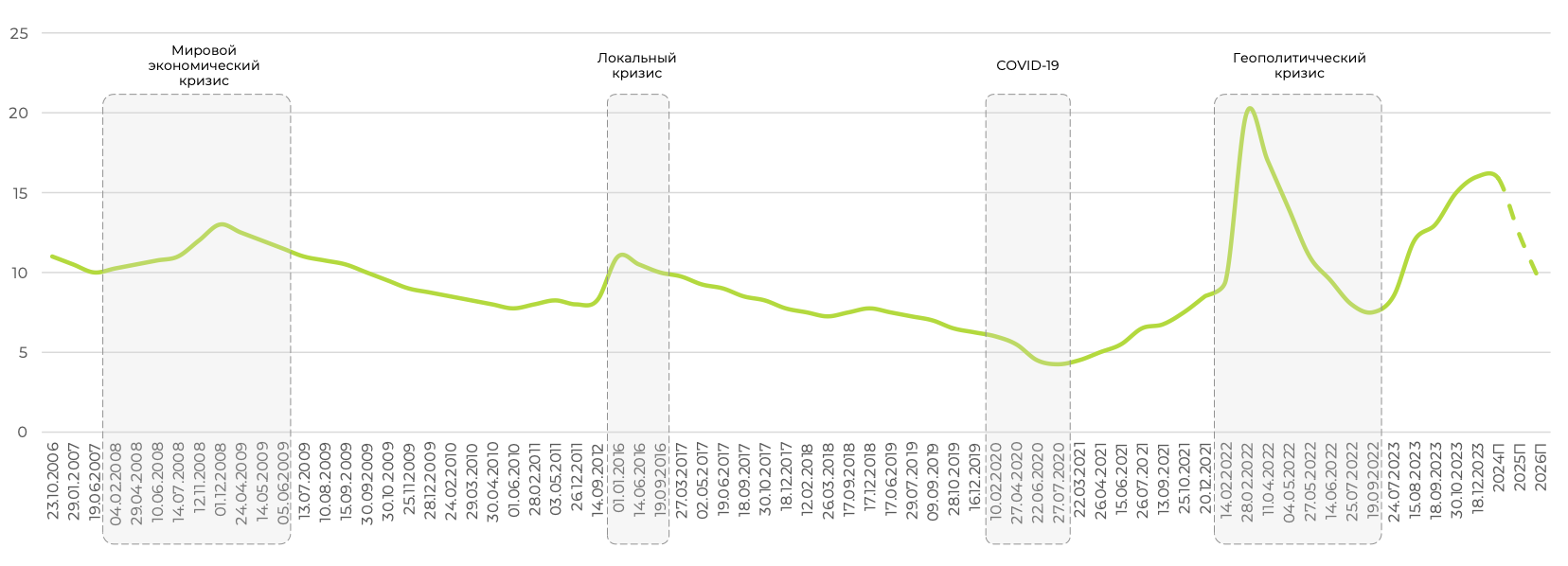

Ключевая ставка

- Ипотека для россиян дорожает быстрее, чем растут доходы населения

- Программа льготной ипотеки на новостройки заканчивается с 1 июля 2024 года

- Ключевая ставка сохранит высокие значения – в 2026 году будет в районе 10–11%

- Ипотека для россиян дорожает быстрее, чем растут доходы населения

Доступность жилья в 2024 году упала до минимальных значений за 10 лет

- Льготная ипотека привела к росту цен и работала на доход девелоперов

- Рост доходов населения не успевал за ростом цен на жильё

- Обычный человек не может позволить себе приобрести жильё с учётом ипотеки и всех субсидий

- С 2020 по 2024 года цены на вторичку выросли – на 77%, на новостройки – на 111%, зарплаты – на 71%. Если быстрый рост зарплат догоняет вторичный рынок, то первичка оторвалась так, что ситуация, при которой зарплаты сделают рывок на 30%, маловероятна. В результате доступность жилья в 2024 года находится на более низком уровне, чем она была до программ с господдержкой