Коммерческая недвижимость институционального качества (объекты класса А) остаётся главным защитным активом от инфляции. Это подтверждается рекордной доходностью коммерческой недвижимости на горизонте 20 лет относительно доходности других классов активов, доступных в рублёвой зоне.

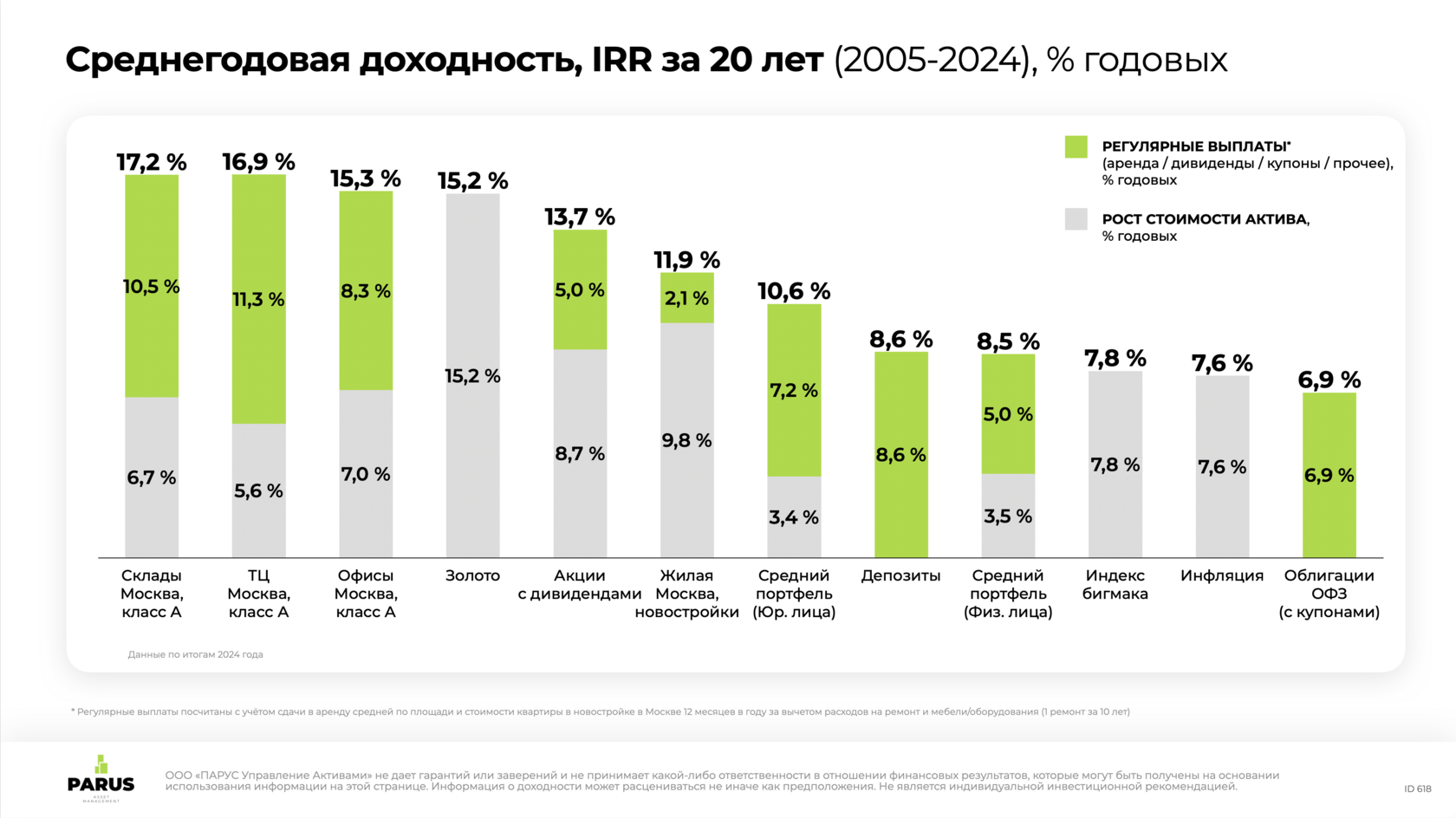

Депозиты и облигации показали примерно одинаковую среднегодовую доходность за 20 лет – 8,6% и 6,9% соответственно, что примерно в районе инфляции за этот период (7,6%). Депозиты чуть обогнали инфляцию, а выплаты по депозитам стали, можно сказать, подслащённой пилюлей того, что тело капитала за это время достаточно сильно сократилась за счёт инфляции. Депозиты и облигации только сохранили покупательскую способность денег.

Жилая недвижимость и акции показали среднегодовую доходность в 11,9% и 13,7% соответственно. Инвесторы, вложившие в эти активы, не только сохранили деньги от инфляции, но и немного заработали – 2,1% годовых от сдачи в аренду квартиры и 5,0% на дивидендах от акций.

Золото росло в среднем на 15,2% ежегодно за последние 20 лет. Инвестор хорошо заработал, но не получал регулярные выплаты в течение 20 лет, как, например, купоны с облигаций, дивиденды с акций, выплаты с аренды недвижимости.

Коммерческая недвижимость (класса А, качественная) показала восхитительные результаты по доходности за 20 лет (15,3–17,2% годовых) – лучше, чем акции, золото, облигации и депозиты – и многократно обогнала инфляцию (среднегодовая доходность в 2,5 раза выше инфляции). Коммерческая недвижимость обеспечивала высокие регулярные выплаты на уровне депозитов (см. зелёные части столбиков), но при этом ещё значительно прирастала в цене.

Инвесторы защитили свой капитал от инфляции, (сохранили покупательскую способность денег) и получали высокие регулярные выплаты от аренды.

В наши дни самым простым и эффективным способом покупки коммерческой недвижимости с целью инвестирования являются фонды (ЗПИФы), которые доступны для покупки в приложении брокеров. Сегодня стать совладельцем топовой коммерческой недвижимости так же просто, как покупка акций Лукойла, Сбербанка или любых других голубых фишек.

Жилая недвижимость и акции показали среднегодовую доходность в 11,9% и 13,7% соответственно. Инвесторы, вложившие в эти активы, не только сохранили деньги от инфляции, но и немного заработали – 2,1% годовых от сдачи в аренду квартиры и 5,0% на дивидендах от акций.

Золото росло в среднем на 15,2% ежегодно за последние 20 лет. Инвестор хорошо заработал, но не получал регулярные выплаты в течение 20 лет, как, например, купоны с облигаций, дивиденды с акций, выплаты с аренды недвижимости.

Коммерческая недвижимость (класса А, качественная) показала восхитительные результаты по доходности за 20 лет (15,3–17,2% годовых) – лучше, чем акции, золото, облигации и депозиты – и многократно обогнала инфляцию (среднегодовая доходность в 2,5 раза выше инфляции). Коммерческая недвижимость обеспечивала высокие регулярные выплаты на уровне депозитов (см. зелёные части столбиков), но при этом ещё значительно прирастала в цене.

Инвесторы защитили свой капитал от инфляции, (сохранили покупательскую способность денег) и получали высокие регулярные выплаты от аренды.

В наши дни самым простым и эффективным способом покупки коммерческой недвижимости с целью инвестирования являются фонды (ЗПИФы), которые доступны для покупки в приложении брокеров. Сегодня стать совладельцем топовой коммерческой недвижимости так же просто, как покупка акций Лукойла, Сбербанка или любых других голубых фишек.

Коммерческая недвижимость – лидер по доходности за последние 20 лет

Если среднегодовая доходность по депозитам за 20 лет составила 8,6%, а по коммерческой недвижимости 15–17% – что это нам даёт на горизонте 20 лет?

Мы обнаружили, что за последние 20 лет:

Доходность коммерческой недвижимости в долгосрочной перспективе выше, чем у инструментов с фиксированной доходностью (депозитов, ОФЗ) и даже золота и акций.

Коммерческая недвижимость, в отличие от инструментов с фиксированной доходностью, растёт в цене и «впитывает» высокую инфляцию. Поэтому общая доходность коммерческой недвижимости (с учётом роста стоимости актива и арендных платежей) за 20 лет в 3,5–5 раза превысила доходность депозитов и облигаций.

По прошлому нельзя делать выводы о будущем, но тем не менее учитывать законы экономики, законы спроса и предложения и знания, как ведут себя разные классы активов в периоды кризисов и в экономических циклах, было бы правильно.

Население в России умеет инвестировать в квартиры и размещать деньги на депозитах. Наша задача, как профессионалов этого рынка, добиваться максимально плавного перетока из несовершенных инвестиционных инструментов (депозиты, квартиры) в инструменты значительно более доходные.

Зачем инвестировать в квартиру, которая за 20 лет приумножает 1 рубль только до 9 рублей (а с учётом инфляции только до 5 рублей) , если надо инвестировать в коммерческую недвижимость, которая приумножает 1 рубль за 20 лет в 17-24 рублей (а с учётом инфляции до 13-20 рублей с учётом инфляции)?

Купить высокодоходную коммерческую недвижимость, не вставая с дивана, сегодня очень просто. И ничего лучшего с точки зрения владения недвижимостью человечеством пока не придумано. По сути, вы приобретаете проверенные профессионалами активы с гарантированной доходностью и при этом ещё экономите время и нервы, потому что не нужно самостоятельно изучать рынок, управлять недвижимостью и переживать, что деньги могут быть потеряны.

Мы обнаружили, что за последние 20 лет:

- ·Инструменты денежного рынка (депозиты и облигации) позволили незначительно обыграть инфляцию – 1 рубль, положенный на депозит или вложенный в облигации, за 20 лет превратился в 5–6 рублей. Это сопоставимо с тем, сколько рубль потерял в покупательской способности за это время (1 рубль за это время обесценился в 4 раза). Инвестор сохранил капитал, но не заработал.

- Жилая недвижимость и акции – здесь уже совсем другие коэффициенты, 1 рубль за 20 лет прирос до 9 и 11 рублей, соответственно.

- Золото – приумножили капитал инвестора, 1 рубль за 20 лет прирос до 17 рублей.

- Коммерческая недвижимость (класса А, качественная) – лидер по доходности. Коммерческая недвижимость обыграла и золото, и акции. Офисы, торговая недвижимость, склады показали восхитительные результаты – лучшую доходность - 1 рубль за 20 лет превратился 17, 23, 24 рубля.

Доходность коммерческой недвижимости в долгосрочной перспективе выше, чем у инструментов с фиксированной доходностью (депозитов, ОФЗ) и даже золота и акций.

Коммерческая недвижимость, в отличие от инструментов с фиксированной доходностью, растёт в цене и «впитывает» высокую инфляцию. Поэтому общая доходность коммерческой недвижимости (с учётом роста стоимости актива и арендных платежей) за 20 лет в 3,5–5 раза превысила доходность депозитов и облигаций.

По прошлому нельзя делать выводы о будущем, но тем не менее учитывать законы экономики, законы спроса и предложения и знания, как ведут себя разные классы активов в периоды кризисов и в экономических циклах, было бы правильно.

Население в России умеет инвестировать в квартиры и размещать деньги на депозитах. Наша задача, как профессионалов этого рынка, добиваться максимально плавного перетока из несовершенных инвестиционных инструментов (депозиты, квартиры) в инструменты значительно более доходные.

Зачем инвестировать в квартиру, которая за 20 лет приумножает 1 рубль только до 9 рублей (а с учётом инфляции только до 5 рублей) , если надо инвестировать в коммерческую недвижимость, которая приумножает 1 рубль за 20 лет в 17-24 рублей (а с учётом инфляции до 13-20 рублей с учётом инфляции)?

Купить высокодоходную коммерческую недвижимость, не вставая с дивана, сегодня очень просто. И ничего лучшего с точки зрения владения недвижимостью человечеством пока не придумано. По сути, вы приобретаете проверенные профессионалами активы с гарантированной доходностью и при этом ещё экономите время и нервы, потому что не нужно самостоятельно изучать рынок, управлять недвижимостью и переживать, что деньги могут быть потеряны.

welcome@parus.properties